13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

笔者按:

2021年7月12日,国家税务总局发布督查公告,决定于7月19日至28日,国税总局对天津、河北、内蒙古、江苏、安徽、江西、山东、河南、湖南、广西、海南、重庆、贵州、甘肃、大连、宁波、厦门、青海等省(区、市)税务局开展实地督查。

此次工作督查中,税收洼地的相关业务引起了督查小组的特别关注,其中税收优惠地载体(个人独资企业、合伙企业)所涉自然人投资人的个人所得税核定征收政策适用问题首当其冲。受此影响,通过税收优惠地载体操作股权转让所得的税筹操作基本宣告终结。

股权转让的税筹还能不能操作,具体又能如何操作,以下笔者就该问题进行详细分析。

一、传统股权转让的税收筹划

在自然人转让股权的税筹方面,税收优惠地载体一直都被广泛运用,传统股权转让的税收筹划操作模式及流程主要如下:(1)自然人在税收优惠地设立合伙企业;(2)自然人将其持有的项目公司股权平价或低价转让给其设立的合伙企业名下(假设项目公司名下无土地、房产或其他重要资产),第一次股权转让完成后合伙企业持有项目公司股权;(3)合伙企业将其持有的项目公司股权溢价转让给受让方,第二次股权转让完成后受让方持有项目公司股权。合伙企业取得股权转让所得后自然人投资人的个人所得税按核定征收处理,其中合伙企业及其个人投资者取得股权转让收入后最终缴纳税费为5%-10%,由此可大幅降低自然人直接转让项目公司股权时的税负(直接转股是20%的个人所得税率)。

从税筹逻辑来看,上述传统股权转让的税收筹划过程中,合伙企业将其股权转让所得纳入生产经营所得后,个人投资者再比照个体工商户的生产经营所得进行个人所得税的核定征收,合伙企业及其自然人投资人就所取得的股权转让所得最终缴纳的全部税费仅为5%-10%,相比个人直接转股20%的税率节省了一半以上的税费。

需注意的是,合伙企业的合伙人是个人投资者的情况下,合伙企业对外转让其持有的项目公司股权时,对个人投资者应比照“个体工商户的生产经营所得适用5%~35%的五级超额累进税率”,还是按“财产转让所得适用20%的税率”,全国各地其实存在很大的差异。关于地区性差异的产生原因,笔者认为主要是当前合伙企业个人投资者的所得税在法规政策的规定方面相对模糊,且大多以国税总局规范性文件为主,效力层次相对较低,由此导致地方政府拥有较大的自由裁量权。简单来说,在现行立法背景下,合伙企业取得股权转让所得后个人投资者适用不同的税率征收个人所得税并不存在违法的问题,也正因如此个人投资者的税务筹划才有如此多的操作空间。

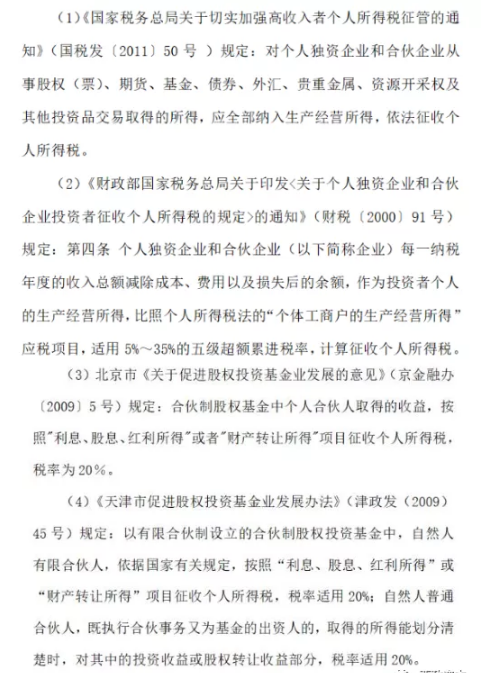

附:政策说明及示例

二、税收洼地整顿对股权转让税筹的影响

此轮税收洼地的整顿中,政策层面最严厉的是明确禁止一般纳税人(具体针对的是由自然人设立的个人独资企业或合伙企业)的自然人投资者享受个人所得税的核定征收政策,也即必须按查账征收处理。

回到上文提到的传统个人转让股权时的税筹操作上,根据此次整顿和督查的要求,当合伙企业的股权转让所得(或合伙企业的生产经营所得)金额较大时(比如超过500万),合伙企业就其取得的所得按一般纳税人查账征收处理,也即股权转让所得不得就自然人投资人的个人所得税享受核定征收的税收优惠。按最新政策,查账征收处理所需缴纳的综合税费则提高到了约合38%(暂不考虑扣减股权原值影响),比个人直接转让股权的20%的个人所得税税率还高了将近一倍。

三、股权转让还能通过税收优惠地载体做税收筹划吗

近一个月以来,很多地产、金融同行问到我们今后的股权转让该如何进行税收筹划的问题。坦白地说,税收洼地的政策整顿其实在一定程度上已斩断了个人直接转让股权的税筹路径,目前全行业更关注的是有限公司取得股权转让所得时如何开展税务规划的问题。

有不少人提出,自然人可以先设立一家有限公司,然后由该有限公司持有项目公司的股权,该有限公司转让项目公司股权并取得股权转让所得后,通过非关联方在税收优惠地设立N个小规模纳税人的方式解决项目公司需取得的成本或费用以冲抵企业所得税,并由这些小规模纳税人的自然人投资人享受个人所得税的核定征收政策最终拉低综合税费的缴纳。

除此之外,市面上也有一些人想继续打擦边球,就合伙企业(一般纳税人)的股权转让所得纳入生产经营所得后,在税收洼地的配合下由自然人投资人适用核定征收政策,操作完后马上注销。以上思路看似取巧,实则与税收法规明显相悖。负责任地说,以上这些简单粗暴的想法属于典型的偷逃税的逻辑,税务风险巨大且迟早得吞下恶果。早在2021年3月24日,中共中央办公厅、国务院办公厅就印发了《关于进一步深化税收征管改革的意见》,该《意见》立足于解决当前税收征管和税收工作中存在的深层次问题,拟加强重点领域风险防控和监管,对逃避税问题多发的行业、地区和人群,根据税收风险适当提高“双随机、一公开”抽查比例;对隐瞒收入、虚列成本、转移利润以及利用“税收洼地”、“阴阳合同”和关联交易等逃避税行为,加强预防性制度建设,加大依法防控和监督检查力度。因此,对于上述想借助税收洼地打擦边球而快速注册快速注销而逃避税的行为,我们务必严正看待。

但需特别注意的是,国内部分地方政府为招商引资对特定行业实行的地方财政奖励政策,其在政策有效期内仍然可以适用于股权转让交易。政策奖励力度也由各地政府根据企业纳税金额决定,往往大同小异,原则上财政奖励比例不超过地方留存部分的80%,不乏部分地区比例可以高达90%及以上,也即项目股权转让通过在税收优惠地设立载体享受个人所得税财政奖励政策以最终拉低综合税费可根据实际交易情况提前规划与布局。

四、股权转让税筹的调整方向

就目前的实务情况而言,我们注意到很多地产、金融同行都把股权转让的税筹调整到了有限公司取得股权转让所得的税筹思路上。具体来说,一家有限公司持有项目公司的股权,该有限公司转让项目公司股权并取得转让所得,在税筹层面主要有如下几个思路:

1.如果转让方手上有账面存在较多亏损的有限公司,则由该存在亏损的有限公司持有项目公司股权后再溢价转让股权会最为理想,也即股权转让所得可以做亏损弥补。

2.有限公司层面如因项目公司的股权转让需解决相关的问题,比如清租、人员补偿、土地历史遗留问题的处理、其他拆迁、赔偿等相关问题,如涉及到委托第三方办理相关事项或业务的,则这些交易对手可直接在税收优惠地设立小规模纳税人并享受个人所得税核定征收政策,这种方式对城市更新项目转让中解决拆迁、赔偿、清租、关系协调、台底费的处理等特别有效,有限公司支付的上述成本、费用也能顺利实现税前扣除。

3.有限公司取得股权转让收入后,亦可通过认购公募基金的形式实现税筹,一方面是公募基金的投资可享受分红免税政策,另一方面是基金赎回时的投资亏损可冲抵企业所得税。

五、企业所得税的节税思路

最近一段时间,很多创投行业的朋友问到单纯股权转让(公司无股权成本以及其他成本、费用)的情况下如何化解企业所得税的问题,就目前行业的实际情况而言,关注度最高的是通过公募基金做节税方案设计,具体操作方式说明如下:

1.节税说明:通过购买公募基金后分红,达到在不实际亏损情况下可抵减企业所得税而节税的目标,该节税策略特别适合用于化解房地产/创投企业股权转让引起的大额企业所得税的缴纳问题。

2.筹划原理:国家为支持公募基金行业发展,培育机构投资者,拓宽社会投资渠道,于2002年出台了支持公募基金发展的税收政策,其中《关于开放式证券投资基金有关税收问题的通知》(财税[2002]128号)中即有“对投资者(包括个人和机构投资者)从基金分配中取得的收入不征收个人所得税和企业所得税”的相关规定。此外,《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)第2.2条也明确规定:对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

3.操作要点:根据公募基金的产品特征,由公司购买分红比率较高的公募基金,持有至分红后赎回(一般为半年内),利用国家税收法规对基金分红的免税政策达到减少所得税的目标。

4.操作举例:某企业筹划前税前利润1亿元,应缴纳企业所得税2500万元,进行税收筹划后,假设购买后期可分红的公募基金两次,每次额度1亿元,每次分红比例25%,则该企业可抵减的应税额为5000万元,实际缴税5000*25%=1250万元,节税比例50%。当然,如果该企业用更高额度购买相应可分红的公募基金,则节税比例相应会更高。

六、股权转让的税筹原则

总的来说,股权转让的税筹必须合法合规。以我们的地产前融业务为例,在项目的退出阶段,当我们直接将项目公司股权转回给开发商时,因项目公司实施开发建设后净资产较高,因此我们退出时的股转肯定会存在溢价,因此退出税费需纳入放款的综合成本一并计算,并尽量准确。当然,最终还是羊毛出在羊身上的操作(也即由开发商买单),只是在前期成本谈判中我们需要提前有充分的预估。除此之外,如前融方面存在眀股实债等其他安排,则我们投资架构中一般都是通过嵌套SPV进行处理,退出时直接将上层SPV的股权转回给开发商,以此避开高额的退出税费问题。另外,如前融业务的收益较高,则我们一般都会通过公募基金的投资尽量减轻企业所得税的负担。

重点领域

虚开增值税发票刑事辩护 骗取出口退税刑事辩护 民商事案件涉税处理 税务渎职犯罪刑事辩护 逃税抗税刑事辩护重大疑难案件办理

重大涉税刑事案件申诉 税务处罚行政诉讼 税务处理案件申诉 房地产重大涉税案件处理 知识产权转让纳税筹划代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199