13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

前言

股权代持因其优势比较明显,比如规避资格限制、隔离债务、隐藏资产等等,因此在日常经营中比较常见。尽管可以带来许多便利,但是股权代持行为同样存在较大的隐患,比如代持人负债、代持人滥用股东权利、税收风险等等。

今天我们就以下面的案例来详细说一下股权代持的税收风险。

股权代持的税收风险

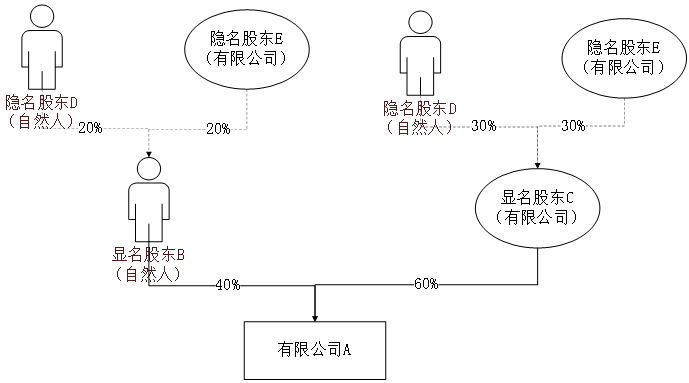

自然人股东B和法人股东C分别持有有限公司A的股权比例为40%和60%,B和C均为代自然人D和法人E持股的显名股东,其中B代D和E所持比例均为20%,C代D和E所持比例均为30%。其中工商登记A的注册资金总额为100万,其中B和C的实际出资额为40万和60万,有限公司A、C、E均为中国居民企业,并且均为非上市公司,具体架构图如下所示:

2021年12月31日,有限公司A召开股东会决议实施分红,分红金额为1000万元,即对B的分红金额为400万元,对C的分红金额为600万元,那么对于分红行为,显名股东和隐名股东是否需要纳税,纳税情况又是怎样的呢?

第一步:显名股东收到分红的涉税分析

1、自然人股东B

根据税收政策,对于该分红收入,自然人B需要按照20%的税率计算缴纳个人所得税,涉及税额为80万元。

2、法人股东C

因为A和C均为非上市的居民企业,C收到分红可以享受免征企业所得税的税收优惠,涉及企业所得税金额为0。

第二步:显名股东将分红支付给隐名股东D和E的涉税分析

如果显名股东将分红支付给背后的大佬隐名股东,是否需要再次缴纳税金呢?

除了因股权分置改革形成的限售股代持行为,转付给实际所有人时不再纳税外,其他情况下的代持收益转给隐名股东的纳税事项在各个地区口径不一。比如厦门,明确规定自然人显名股东将收益支付给隐名股东,因无对应纳税类目,不需要再次缴纳个人所得税。法人显名股东将收益支付给隐名股东因不属于企业所得税法规定的不征税和免税类目,因此要正常申报缴纳企业所得税。具体详见厦门市税务局关于市十三届政协四次会议第1112号提案办理情况答复的函(厦税函〔2020〕125号)。

综上,显名股东将收益转让给隐名股东存在一定的纳税风险。为了避免这种代持的风险,A公司的隐名股东决定浮出水面,将代持还原,即显名股东将股权转让给隐名股东。

第三步:代持还原的涉税分析

为了避免转让过程中的高额税负,下面一幕发生了,B和C分别以实际出资额将代持的股权转让给D和E。那么这种转让行为是否合理,是否存在纳税风险呢?

对于股权代持是否需要纳税,实务中主要存在以下观点:

观点一:依据实质课税原则,代持还原过程中的实控人没有发生根本性变化,因此并非真正意义的股权转让,对于该行为,无需缴纳个人所得税或企业所得税。在实际操作时,虽然部分税务会根据实质课税原则,由当事人提供出资证明、代持协议等证明资料而免于征收个人所得税或企业所得税。但迫于存在伪造相关资料的情况出现,有些税务机关可能会根据司法判定来作为实质课税的依据。

观点二:工商登记的股东发生了变化,按照公司法等相关规定,属于股权转让行为。该观点持有人认为,按照《税收征收管理法》的相关规定,税务机关主要承担管辖权范围内的各项税收、非税收入征管等法定职责,并不履行认定民事法律关系性质的职能。因此无需根据民事法律关系来判定税收关系的纳税主体。

鉴于以上两种观点的存在,各地税收处理口径也不尽相同,当然,纳税风险也是存在的,因此各位隐名股东需要综合考虑各种因素,谨慎采用股权代持的方式。

同时观点二下,若作为股权转让来处理,股权转让价格也是我们比较关注的问题。股权转让的价格如果小于评估后的净资产份额(若不存在明显增值的资产,即为账面净资产份额),有可能被税务机关认定为股权转让收入明显偏低,主管税务机关可以核定股权转让价格。

也许有些人会拿出国家税务总局公告2014年第67号这个挡箭牌,该政策明确指出,对于显名股东是自然人个人的,将股权以明显偏低的价格转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人,以较低价格进行股权转让时,是被视为有正当理由的。先不说这个情况只适用于自然人对自然人这种单一情形,另外对于两者之间关系的限制也足以PASS掉大部分人群。所以在政策没有明确之前,且不可掉以轻心。

总结

重新回到本案例,按照以上分析,即使B与D符合67号公告的相关规定,按照实际出资额转让被视为正常转让,涉及个人所得税金额为0。但是对于B与E,C与D,C与E之间的股权转让行为,是否可以凭借出资证明、经公证的代持协议、法院判决等资料而免于缴纳企业所得税和个人所得税呢,小必只能告诉你,了解当地口径,沟通、沟通、再沟通!若实在沟通不成,那就只能乖乖交税了。

代持有风险,选择要谨慎!

重点领域

虚开增值税发票刑事辩护 骗取出口退税刑事辩护 民商事案件涉税处理 税务渎职犯罪刑事辩护 逃税抗税刑事辩护重大疑难案件办理

重大涉税刑事案件申诉 税务处罚行政诉讼 税务处理案件申诉 房地产重大涉税案件处理 知识产权转让纳税筹划代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199