13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

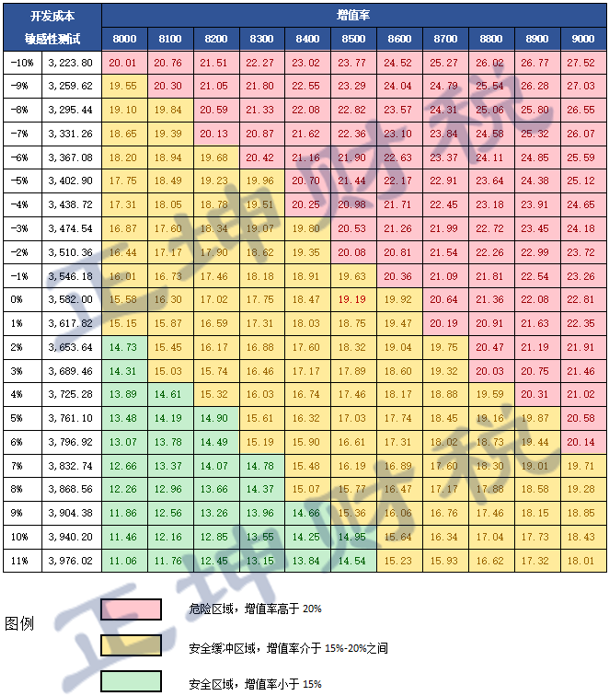

当土地增值税实际税负率低于预缴率时,便会出现土地增值税清算退税,实际税负率低于预缴率由往往由以下两种情况引起: 第一,普通住宅项目增值率低于20%,能够享受普宅优惠。 第二,项目整体增值率很低甚至负增值。 实际操作中退税存在诸多难点,本文以普宅优惠退税为例进行分析,成功退税的一个必要条件是保证能够享受到普宅优惠,为保证能够享受到普宅优惠,企业需要在事前进行成本收入的管控,从而将增值率控制在一个安全范围内,防止不可控因素的出现使得增值率跳过20%。 本文通过敏感性测试来为企业增值率的控制提供一个调控的方向,以寻找普宅优惠退税安全边际,使得企业在规划阶段便可掌握主动权,不陷入被动状态。 一、如何选择敏感性因素 参数假设如下: 1.单方成本不含土地成本、利息成本; 2.假设利息支出不能按转让房地产项目计算分摊利息支出或不能提供金融机构证明,则房地产开发费用为0.1X; 3.假设增值税税负率为r,可扣除的相关税金为附加税,则附加税税负率为0.12r,附加税为0.12rY; 为找到影响增值率的敏感性因素,我们将增值率进行拆解,拆解后结果如下: 增值率=(销售收入-扣除额)/扣除额 销售收入=销售价格*可售面积 扣除额=(单方成本*可售面积+土地成本)*1.3+销售单价*可售面积*增值税税负率*0.12 其中可售面积和土地成本是相对固定的,不受企业调控;而销售价格和单方成本波动性较大,可以作为敏感性因素。故选择销售价格和单方成本作为敏感性因素,分析这两个因素变动对增值率的影响,然后确定安全的增值率所对应的销售价格和单方成本。 二、案例分析 案例背景: 某项目分两期开发,全部建设普通住宅,第一期已全部销售完毕,取得销售收入71,502万元,土增税可扣除项目金额71,940万元,增值率为-0.6%,第二期正在规划中,预计含税销售价格9,500元/平方米,一般计税,增值税税负率约为5%,单方成本(不含土地价款、利息)3,582元/平方米,土地成本约4,812万元,利息费用按比例扣除,可售建筑面积约9.9万平方米。 由于一期增值率较低,计划一二期合并清算,合并清算增值率19.19%。项目二期应如何规划,应如何调控成本和销售价格,才能更安全呢? 敏感性测试结果: 以销售价格和单方成本为敏感性因素,将当前的销售价格和单方成本作为一个基准点,销售价格正负浮动500元,单方成本正负浮动10%,计算不同的成本价格组合对应增值率,具体结果如下:

案例中增值率为19.19%,危险程度较高,保持当前定价8500元/平方米,只要单方成本下降2%,增值率将会超过20%,安全边际十分低,为提高安全边际,该企业将增值率降到15%以下更为安全。 上表中绿色部分的销售价格和单方成本组合所对应的增值率低于15%,企业在进行定价规划是,可更倾向于绿色部分销售价格于单方成本组合,至于哪个绿色组合更为恰当,企业可以结合市场与自身情况进行取舍。 笔者特别提示一点:对于有可能享受普宅优惠的项目,可能会出现越控制成本越不利的局面,原因是成本的控制导致税率跳档,控制成本所带来的收益被猛涨的土增税吃掉,出现控制成本利润反而减少的不利局面。 |

重点领域

虚开增值税发票刑事辩护 骗取出口退税刑事辩护 民商事案件涉税处理 税务渎职犯罪刑事辩护 逃税抗税刑事辩护重大疑难案件办理

重大涉税刑事案件申诉 税务处罚行政诉讼 税务处理案件申诉 房地产重大涉税案件处理 知识产权转让纳税筹划代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199