13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

案例:A公司原有两个自然人股东甲和乙,由于后续经营不善,连年亏损,并且累计亏损达150万元,且无任何公积金。在公司如何转型的问题上分歧较大且不可调和,乙股东决定退出。双方股东协商的退出方案为变卖一部分设备所得现金50万元从公司支付给乙股东,然后乙股东配合把股权转让给甲股东。乙股东退出后,A公司变成一人有限责任公司。另外,已知乙股东实缴注册资本10万元。问题是,如何界定乙股东拿走50万元现金的性质?乙股东拿走50万元现金如何交纳个人所得税?

一、能否界定为分红?

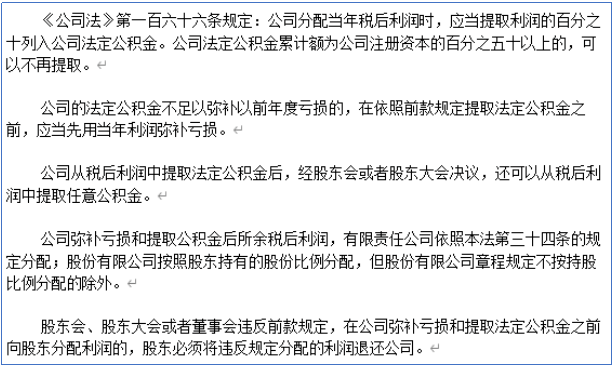

根据公司法乙股东取得50万元现金,不能界定为分红。公司法规定税后利润的分配必须按照法定的次序进行。首先税后利润要用来弥补亏损,前期已经计提的盈余公积金弥补亏损后仍有盈余的,用税后利润弥补。其次,提取法定盈余公积金,法定盈余公积金累计达到注册资本50%以上的,可以不用再提取。再次,如果股东会或者股东大会决议提取任意盈余公积的,应该提取。最后,如果仍有余额的,可以进行分红。总之,无利润不分红,即使分了也无效,必须退回。案例中,A公司累计亏损达150万元,无利润可分。因此,乙股东拿走的50万元现金不能界定为分红。

二、是否属于撤资过程中取得的补偿或者股权转让款?

股东撤资在公司法许可的范围内只能通过公司减少注册资本或者转让股权方式实现。乙股东退出前后注册资本没有发生变化,没有发生减资,因此,乙股东取得的50万现金不属于撤资补偿。

是否属于股权转让款呢?股权转让交易确实发生了,但是没有明确约定股权转让价款,并且甲股东也没有向乙股东支付股权转让款。乙股东怎么就心甘情愿地把股权转让给了甲股东了呢?再从A公司角度分析,A公司是有限责任公司,公司经营亏损,无利润可分,A公司没有对乙股东的支付义务。再从甲股东角度分析,乙股东退出后,甲股东拥有整个A公司权益,甲股东从乙股东退出中收益。因此,从实质上看,乙股东从A公司取得50万的现金实际就是股权转让款,支付方式为A公司代甲股东支付。

三、乙股东拿走这50万元现金如何交纳个人所得税?

通过上述分析,我们认为乙股东拿走的50万元现金属于股权转让款,应该按照股权按转让所得交纳个人所得税。其实际出资的10万元及实际出资过程中交纳的印花税和其他相关费用可以计算应纳税所得额时扣除,适用20%的税率计算交纳。另外,乙股东是自然人,根据财税2014年67号文,其取得股权转让款因该由转让方即甲股东扣缴个人所得税。

重点领域

虚开增值税发票刑事辩护 骗取出口退税刑事辩护 民商事案件涉税处理 税务渎职犯罪刑事辩护 逃税抗税刑事辩护重大疑难案件办理

重大涉税刑事案件申诉 税务处罚行政诉讼 税务处理案件申诉 房地产重大涉税案件处理 知识产权转让纳税筹划代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 法学专家 智律网 屋连网QQ/微信号

1056606199